México es hoy un actor central en la reconfiguración de las cadenas globales de valor. El reto para nuestro país no es atraer cada vez más fábricas; sino convertirlas en una ventaja competitiva sostenible: talento especializado, proveedores locales, demanda exigente y rivalidad efectiva. Este documento analiza por qué la respuesta a esta pregunta no reside en competir por costos, sino construir un ecosistema que transforme la inversión en productividad e innovación sostenibles.

- Nearshoring: “La gran reasignación” de las cadenas de valor

El mundo asiste a una reconfiguración profunda de las Cadenas Globales de Valor (CGV). La imposición de aranceles punitivos en contra de China en el 2017, el shock logístico ocasionado por la pandemia del COVID, además de la guerra comercial que se ha desatado durante todo este 2025, han transformado la geometría de las relaciones comerciales en todo el mundo.

Los datos muestran un redireccionamiento del comercio: China perdió cerca del 5% de participación en las importaciones de Estados Unidos entre 2017 y 2022, mientras México y otros ganaron terreno. Este proceso ha sido denominado por algunos autores como “La Gran Reasignación” en las CGV,1 lo cual no ha significado una caída en el comercio global (el volumen importado desde los Estados Unidos ha sido mayor que nunca); sino, más bien, una reasignación geográfica de la producción.

2. México como destino del nearshoring

El nearshoring es real y México está bien posicionado. Las ventajas comparativas de este país son claras: proximidad geográfica con el mercado más grande del mundo (lo que reduce tiempos y costos logísticos), una larga historia de integración comercial (mediante el TLCAN/T-MEC), costos laborales aún competitivos, y una base manufacturera madura establecida en sectores industriales clave.

Así, desde 2023, México es el principal socio comercial de los Estados Unidos. Este hito confirma las fortalezas de México como plataforma productiva de Norteamérica. Múltiples datos duros secundan esta afirmación: la Inversión Extranjera Directa (IED) ha roto récords año tras año (superando los 36.8 mil mdd el año pasado);2 lo mismo pasa con el volumen de las exportaciones (617.6 mil mdd en 2024),3 mientras que el empleo generado en el sector manufacturero ya superaba los 9.68 millones de trabajadores en el 2024.4

Sin embargo, estos indicadores macro pueden resultar en un espejismo. El crecimiento observado se explica principalmente por la expansión de capacidades en proyectos ya consolidados, no por la llegada de nuevos actores. Estos datos poco revelan la llegada de nuevas inversiones que apuesten por nuevos desarrollos. Lo anterior sugiere que el ecosistema mexicano actual es más apto para ampliar operaciones existentes que para germinar nuevas operaciones de alto valor.5

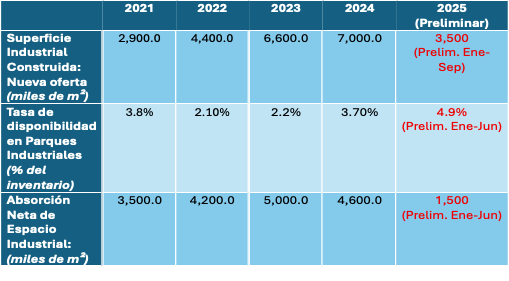

Si se observan los datos más recientes del desarrollo inmobiliario-industrial (el termómetro más sensible de la nueva inversión), se vislumbra una realidad distinta: el escenario es más bien de moderación en el crecimiento desde 2023–2024. La nueva superficie industrial construida (útil para medir la oferta para nuevos proyectos) se espera que sea menor este 2025 que en los dos años anteriores; asimismo, la disponibilidad (desocupación de espacios) sigue subiendo desde mínimos históricos, y la absorción neta de espacio (nuevas operaciones instaladas) se está desacelerando a un cifra menor en los últimos cinco años. Todo lo anterior es consistente con la existencia de cuellos de botella domésticos. No obstante, el mensaje no es del todo pesimista: el ciclo sigue positivo, pero exige ejecución de políticas y la mejora en prácticas empresariales para no perder tracción.

Tabla 1. Superficie, tasa de vacancia y absorción neta de espacio industrial (2021-2025)

Fuentes: Datos de Superficie Industrial Construida (Nueva Oferta) tomados de Solili (2024).6 Reporte del Mercado Industrial en México. Datos de Tasa de Vacancia y Absorción Neta compilados de reportes de la AMPIP (2021-2025).7

3. ¿Cómo trascender el bajo costo por competitividad?

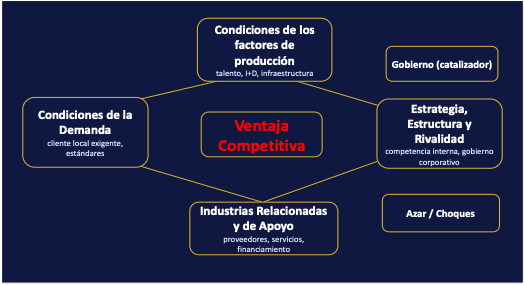

En “The Competitive Advantage of Nations”, Michael Porter analiza los patrones que siguen aquellos países que logran competir con éxito. Este autor señala que en cualquier país, la competitividad de una industria depende de su capacidad para innovar y para adaptarse al cambio. En el mundo empresarial, los mejores competidores son el resultado de la presión y el reto constante.8

Este autor identifica cuatro determinantes interconectados que conforman el “Diamante de la Ventaja Nacional” (o Diamante de Porter). Este modelo postula que la competitividad es endógena: no surge de recursos aislados, sino de la interacción de sus cuatro vértices: 1) condiciones de los factores de la producción, 2) condiciones de la demanda, 3) industrias relacionadas y de apoyo, además de 4) estrategia, estructura y rivalidad interna. Cuando este sistema se alinea, se crea un entorno que convierte la inversión en productividad medible y en una mejora continua (upgrading), permitiendo a las empresas ascender en la cadena de valor.

Figura 1. Diamante de Porter

Fuente: Porter, M. (1990).

Tabla 2. Determinantes de la ventaja competitiva de un país

| Condiciones de los factores de la producción | calidad de talento, infraestructura física y digital, I+D, capital especializado. Todo esto creado mediante inversión pública-privada. |

| Condiciones de la demanda | sofisticación y exigencia del cliente local y regulaciones que elevan estándares que luego exportan. |

| Industrias relacionadas y de apoyo: | densidad de proveedores Tier-1/2/3 (clústeres), canales, servicios técnicos (metrología, certificación), financiamiento y universidades conectadas que generan spillovers de conocimiento, reducción de costos de coordinación y ciclos de innovación más cortos. |

| Estrategia, estructura y rivalidad: | gobernanza y competencia doméstica intensa que obligan a mejorar. Competidores locales fuertes producen la disciplina competitiva que la empresa no obtiene desde la comodidad de un monopolio. |

Fuente: Porter, M. (1990).

Respecto del papel que debe de tener el gobierno, se considera como modulador a la vez que catalizador del sistema: el gobierno es más bien un facilitador que no sustituye el mercado. Mientras tanto, en el sistema también podría incidir choques externos de tipo tecnológico, geopolítico y cambio en los precios internacionales, los cuales reconfiguran trayectorias.

La verdadera potencia del modelo está en las interacciones. Por ejemplo, una rivalidad intensa sin proveedores avanzados degenera en una competencia de precios de bajo valor. Proveedores sofisticados, sin una demanda local exigente, ven estancada su innovación. Es la sinergia del sistema la que explica por qué economías con salarios elevados, como Alemania o Japón, mantienen su liderazgo: generan una productividad que compensa con creces los costos.

4. Aplicación del Diamante de Porter a México

Un diagnóstico del Diamante de Porter revela que la ventana de oportunidad del nearshoring para México se estrecha por desequilibrios profundos, donde cada vértice presenta debilidades críticas que, al interactuar, definen el desafío competitivo para México. Expertos consideran que las principales carencias son:9 10 11 12 13

- Condiciones de los factores de producción: México opera con una ventaja logística geográfica (factor básico) que enmascara carencias críticas en factores avanzados: infraestructura energética y digital deficiente, brecha de talento especializado e I+D insuficiente (menos del 0.5% del PIB).

- Condiciones de la demanda: Un mercado interno voluminoso pero poco sofisticado, y con regulaciones laxas, que no ejercen la presión necesaria para elevar estándares.

- Industrias relacionadas y de apoyo: Si bien existen clústeres exitosos (automotriz, aeroespacial), éstos adolecen de la densidad suficiente de proveedores locales de alto nivel (Tiers 2 y 3), lo que encarece la producción y frena la innovación.

- Estrategia, estructura y rivalidad: La rivalidad doméstica es débil en sectores clave, con prácticas que disuaden la competencia intensiva y reducen los incentivos para innovar.

Sin embargo, este análisis de cada uno de los factores resulta insuficiente. La verdadera falla mexicana es sístemica: lo que realmente vale la pena analizar es la desconexión entre estos cuatro vértices para comprender a profundidad el desafío para México.

4.1. Interacciones fallidas: cuellos de botella sistémico

La verdadera limitante para México no es solo la debilidad individual de cada uno de los vértices, sino la desconexión crítica entre ellos. Esta falta de sinergia impide la creación de un círculo virtuoso de competitividad. Lo siguiente son algunas de sus manifestaciones más críticas:

- Factores de producción básicos sin demanda exigente: México posee factores básicos sólidos (ubicación, T-MEC, mano de obra). No obstante, una demanda interna poco sofisticada y una regulación laxa no generan la presión necesaria para que las empresas inviertan en mejorar esos factores hacia otros más avanzados, lo cual se traduce, finalmente, en la “Trampa de la Mediocridad”. ¿Por qué una empresa invertiría en ingenieros de alto nivel o en procesos de alta calidad si el mercado local no lo valora o exige?

- Clústeres incompletos que ahogan la rivalidad: Aunque existen clústeres manufactureros, la falta de proveedores internos de alto nivel significa que las empresas locales deben de importar insumos. Esto encarece la fabricación y reduce la competitividad. En consecuencia, se debilita la rivalidad interna porque los fabricantes no compiten en igualdad de circunstancias, lo que perjudica la innovación y el desarrollo de nuevos productos.

- Rivalidad débil que desincentiva la creación de factores avanzados: La falta de presión competitiva elimina el incentivo para invertir en el desarrollo de factores avanzados. En mercados concentrados con baja competencia, se eliminan los incentivos para elevar la calidad e invertir en factores avanzados. Esta interacción fallida condena a la industria a competir de forma estancada, sin un impulso interno hacia la mejora.

- Una demanda poco sofisticada y clústeres desarticulados: Una demanda débil inhibe el surgimiento de proveedores de alto nivel. Por ejemplo, un proveedor de componentes avanzados no encuentra un mercado viable dentro del país para escalar y perfeccionar su producto. Sin este impulso, el cluster no se densifica, por lo que las empresas carecen de los insumos necesarios para generar mejores productos.

En suma, el problema central de la economía mexicana no es la debilidad aislada de uno solo o varios de los factores, sino su desconexión sistémica. Las fallas de interacción entre los vértices del Diamante crean un ecosistema fragmentado, donde la inversión no se traduce en ventajas competitivas que sean sostenibles.

5. Conclusión

El nearshoring es una oportunidad histórica que no llevará a México al desarrollo por inercia. Es, ante todo, una prueba de stress para nuestro ecosistema productivo. Teniendo al Diamante de Porter como referencia, la ventaja será capturada no por quien ofrezca los costos más bajos, sino por quien haya construido un sistema nacional de competitividad robusto, donde el talento especializado, la demanda exigente, los clústeres densos y una rivalidad intensa se retroalimenten.

La pregunta decisiva ya no es si atraeremos más fábricas, sino qué tan productivas e innovadoras serán una vez aquí. De la respuesta depende que este momento sea recordado como el punto de inflexión que consolidó a México como una economía de alto valor, o como otra oportunidad histórica desaprovechada.

- Fuentes:

- Alfaro, L. y Chor, D. (2023). Global Supply Chains: The Looming “Great Reallocation”. Harvard Business School. ↩︎

- Secretaría de Economía (2024). Reporte de Inversión Extranjera Directa, Diciembre 2024. Gobierno de México. Recuperado de:

https://www.gob.mx/cms/uploads/attachment/file/1020899/2025_2T_Flujosportipodeinversion_orig_vf__2_.xlsx ↩︎ - INEGI (2025). Balanza Comercial de Mercancías de México. Exportación de Bienes Manufacturados. Banco de Información Económica.

Recuperado de: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/comext_o/balcom_o2025_08.pdf ↩︎ - INEGI (2025). Encuesta Nacional de Ocupación y Empleo (ENOE). Indicadores de Ocupación y Empleo por Sector. Recuperado de:

https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/enoe/enoe2025_08.pdf ↩︎ - Cadena, E. (2023). Entrevista “Nearshoring en México: Tendencias, oportunidades y qué empresas se beneficiarán”. StartupEable. Recuperado de:

https://startupeable.com/prodensa ↩︎ - Solili (2024). Reporte del Mercado Industrial en México, 4to Trimestre 2024. ↩︎

- Asociación Mexicana de Parques Industriales Privados (AMPIP). (2021-2025).Reportes anuales del Mercado Inmobilidario Industrial. Recuperado de:

https://ampip.org.mx/think-tank ↩︎ - Porter, M. (1990). The Competitive Advantage of Nations. Harvard Business Review. ↩︎

- Para un análisis detallado de estas carencias, véase: Cadena, E. (2023) sobre energía y proveeduría; Banco de México (BANXICO). (2024). sobre infraestructura, talento y sobre el mercado interno; COFECE (2022) sobre la débil rivalidad doméstica; y Expansión (2024) sobre clústeres e I+D. ↩︎

- Banco de México (BANXICO). (2024). Reporte sobre economías regionales abril – junio 2025. Recuperado de:

https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/reportes-economias-regionales.html ↩︎ - Banco de México (BANXICO). (2024). Encuesta sobre las expectativas de los especialistas del sector privado. Recuperado de:

https://www.banxico.org.mx/publicaciones-y-prensa/encuestas-sobre-las-expectativas-de-los-especialis/%7BBF6BA3B6-3B86-DEBF-133F-560A0937BE42%7D.pdf ↩︎ - COFECE (2022). Plan estratégico 2022-2025. Recuperado de:

https://www.cofece.mx/wp-content/uploads/2022/03/PE2022-2025_VF.pdf ↩︎ - Expansión (2024, 28 de octubre). Falta de patentes el riesgo de que México desaproveche el Nearshoring. Recuperado de:

https://expansion.mx/economia/2024/10/28/falta-de-patentes-el-riesgo-de-que-mexico-desaproveche-el-nearshoring ↩︎

Deja un comentario